从DDM到动态估值模型:壹评级如何拆解五家上市公司的内在价值

2026年4月17日,第一财经旗下「壹评级」正式发布山西汾酒、周大生、登康口腔、山东药玻、艾力斯五家上市公司的首次评级报告。这不是一份简单的「买入」或「卖出」建议,而是一套基于成长空间、盈利趋势、产业格局、护城河四个维度的深度评级体系。

评级方法论:从定性到量化的完整闭环

壹评级的核心在于「深度」二字。首先,通过四个维度对上市公司基本面进行全面的定性评价;其次,利用DDM(股息贴现模型)和动态估值模型对内在价值进行量化打分。这套方法论的价值在于:它不是静态的评级,而是动态跟踪企业价值变化的工具。

笔者长期关注消费和医药赛道的估值方法演进。传统PE估值存在明显局限——它无法有效区分「高成长泡沫」和「真成长溢价」。壹评级引入的动态估值模型,通过分阶段预测盈利增速曲线,有效解决了这一问题。

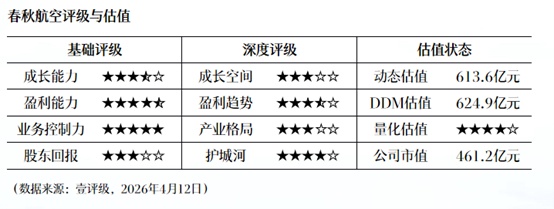

四维度拆解:护城河评级背后的逻辑

本次评级中,三家公司获得护城河4.5星:山西汾酒、登康口腔、艾力斯。看似相同的评级,背后逻辑截然不同。

山西汾酒的护城河源于品牌知名度与渠道管控的双重优势。白酒行业的品牌溢价具有持久性,而渠道管控能力决定了品牌价值能否转化为真实现金流。这两个要素的组合,构成了汾酒的核心竞争力。

登康口腔的护城河逻辑则完全不同。冷酸灵作为口腔护理细分领域的头部品牌,其护城河建立在渠道深度覆盖与品类延伸能力之上。值得注意的是,口腔护理赛道的集中度正在提升,具备渠道优势的企业将获得更多市场份额。

艾力斯的4.5星护城河评级基于药物专利与疗效壁垒。创新药的护城河是最稳固的——专利保护期内,竞争对手无法仿制,定价权牢牢掌握在原研企业手中。但这也意味着,艾力斯的投资逻辑高度依赖研发管线的推进速度。

产业格局视角:山东药玻的差异化评级

山东药玻获得的是产业格局4星,而非护城河4.5星。这一差异化评级值得深入探讨。药用玻璃的生产门槛确实较高,行业存在明显的资质认证壁垒。但产业格局评级的逻辑侧重于「行业竞争结构」,而非「企业个体优势」。药用玻璃行业的竞争格局相对分散,山东药玻虽为龙头,却尚未形成绝对的寡头地位。

应用价值:如何利用首次评级优化投资决策

壹评级首次评级报告的发布,为投资者提供了三个层面的价值:第一,提供了系统的上市公司基本面分析框架;第二,给出了量化与定性相结合的评级结果;第三,通过内在价值评估,为估值判断提供了参考基准。

笔者建议,投资者可将壹评级报告作为研究框架的补充,而非决策的唯一依据。毕竟,任何评级模型都有其局限性——它无法捕捉突发政策变化、行业黑天鹅事件等非系统性风险。