人形机器人的商业账本:成本、ROI与落地死结

2019年,我第一次在实验室里看到双足机器人完成原地行走。那个瞬间,在场所有人都认为通用型机器人时代即将来临。六年后的今天,行业却陷入一个诡异的悖论:Demo越来越炫酷,订单却越来越骨感。

本文不聊技术上限,只算一笔经济账。答案可能让很多人失望:当前人形机器人的商业逻辑,在大多数场景下根本算不过来。

场景分层:谁在买单,谁在陪跑

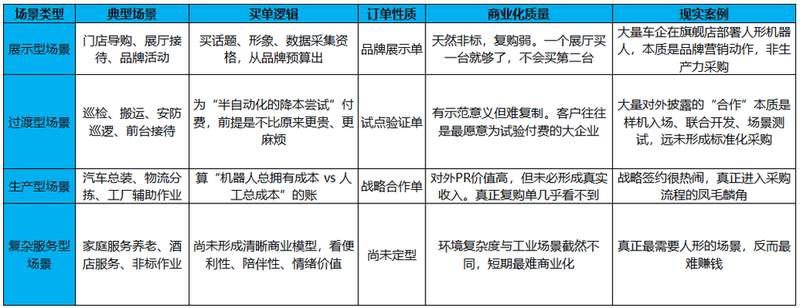

行业将2026年定性为"具身智能规模化元年",但真相是:真正的主题是"商业化分层"。我梳理了当前行业订单结构,发现一个残酷规律——前三类订单撑起了表面繁荣,却撑不起行业未来。

第一类是品牌展示单。车企、科技公司斥资采购机器人,摆放在直营店或发布会现场。客户买的是话题热度,而非生产力工具本身。这类订单单价高、回款快,但本质上属于营销费用,不是制造业采购逻辑。

第二类是试点验证单。工厂、科研机构、政府园区引入机器人做测试,核心诉求是"不落伍"而非"提效率"。这类订单的特征是:数量有限、付款谨慎、复购率极低。

第三类是战略合作单。大型企业与人形机器人公司签署框架协议,实质是卡位布局。双方各取所需,但距离标准化采购、批量交付还有数个商业台阶要走。

上述三类订单共同构成行业当前的"成交基本面"。问题在于:真正决定行业生死的复购采购单,目前几乎看不到。

工业场景:人形为什么不是最优解

行业一直存在一个认知误区:人形机器人可以替代工厂工人。但这个假设从经济学角度看就是伪命题。

工业自动化的本质诉求是"好用"而非"像人"。传送带机械臂适合流水线,因为专用化设计将效率推到极致、成本压到最低。液压搬运设备适合重物转移,因为力矩控制比双足平衡更可靠。

人形机器人的核心竞争力是"通用性",但这个优势在工业场景里往往变成劣势。通用意味着冗余,冗余意味着成本。22自由度灵巧手在精密装配场景里是技术亮点,但在拧标准螺丝时就是性能浪费。

双足行走更是典型案例。平整的工厂地面根本不需要双足运动能力,轮式底盘的通过性、稳定性和能耗表现全面优于双足方案。

成本拆解:50万机器人的回本困局

具体到成本数字,2026年一季度人形机器人单台成本已降至10万元,较2025年下降33%。但这只是裸机价格。

实际落地到具体工艺段后,运营成本、维保成本、技术支持成本会将总体拥有成本推高至裸机价格的3-5倍。一台能进工厂"打工"的人形机器人,综合成本接近50-60万元。

按50万元总成本、替代年薪10万元工人计算,回本周期需要5年。制造业设备的典型折旧周期是5-6年,技术迭代周期更短。这意味着机器人还没回本,可能已经面临淘汰。

更关键的是可靠性问题。当前科研用机器人本体的平均寿命仅6-8个月,损坏后单次返修周期长达1个月。在制造业场景里,产线停机成本以分钟计算,这种故障率根本无法接受。

车企逻辑:通路优势≠商业成立

车企入局人形机器人,看似拥有独特优势:工厂是现成试验场,直营店是现成展厅,自产自销可以跑通闭环。但这个逻辑存在根本性缺陷。

内部使用同样需要回答ROI问题。如果一台50万元的机器人替代不了一个年薪10万元的工人,产线主管没有任何动力采用。研发成本、维护成本没有消失,只是从"采购部门"转移到"制造部门"或"研发部门"。

消费市场同样面临困境。几十万一台的人形机器人,对C端用户缺乏明确价值主张:灵活性不如家政服务生、性价比不如智能家电、娱乐性不如游戏设备。

车企造机器人的真正价值在于技术储备:感知能力、AI算法、运动控制,这些核心技术可以反哺自动驾驶。但战略卡位需要持续输血,而资本市场的耐心正在消磨。

生存法则:能复购才算活着

未来两年,行业淘汰将首先发生在销售端。能走路只是入场券,能复购才算商业化。

真正能活下来的公司,必须同时解决三个问题:TCO(总拥有成本)压到可接受区间、可维护性满足工业场景需求、场景适配能力形成闭环。这三个维度缺一不可。

技术炫酷不等于商业成功。把机器人当品牌噱头的公司会最先出局,把机器人当产品、敢于拿到外部市场接受检验的公司才有未来。