资本开支暴增74%背后的产能悖论:存储芯片行业的投资迷局深度拆解

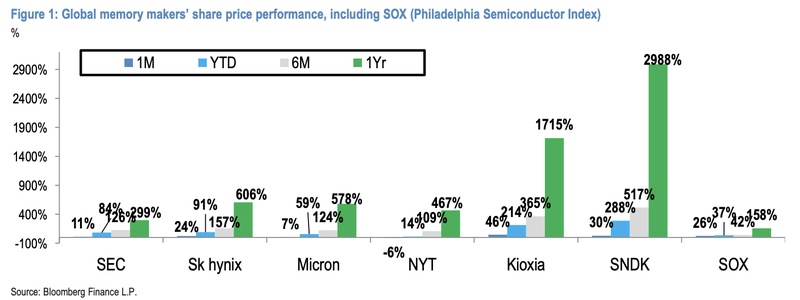

2019年,我第一次系统性研究全球存储芯片产能周期。彼时行业刚刚经历一轮惨烈洗牌,三大厂商削减资本开支超过40%,行业进入漫长的去库存阶段。六年后的今天,资本开支规模膨胀至当初的三倍以上,但产能的释放节奏却让所有人感到困惑。

投资狂飙:1440亿美元背后的算术题

摩根大通4月22日发布的研报揭示了一个关键事实:全球存储行业资本开支预测从2025年9月的830亿美元大幅上调至1446年3月的1440亿美元,涨幅达到74%。这是一个惊人的数字,但更惊人的是同期比特供应量的变化。

DRAM与NAND的比特供应量预测各仅上调约12至14%。换算成实际产出,资本开支增幅是产能增幅的五倍以上。这种剪刀差意味着什么?答案指向一个核心矛盾:投资在增加,但产能的释放被多重因素压制。

产能瓶颈:被忽视的四重阻力

HBM芯片面积损耗是第一个阻力。HBM3e堆叠层数持续增加,单颗芯片面积损耗率随之上升,这意味着每片晶圆能切割出的可用芯片数量反而在减少。

晶圆制程步骤增加是第二个因素。AI服务器对存储的性能要求推动制程工艺复杂度上升,制程步骤数量同比增加15%至20%,直接影响晶圆加工周期。

设备交货期拉长是第三个瓶颈。EUV光刻机等关键设备的交货周期从12个月延长至18个月以上,设备到位时间直接决定了产能爬坡进度。

基础设施投资周期延长是第四个阻力。存储Fab的建设周期从18个月延长至24个月,水电气配套工程的时间成本不可忽视。

季报窗口:三大厂商的战略博弈

4月23日SK海力士率先发布季报,4月30日三星电子接力,5月15日铠侠压轴。三个时间节点构成一个完整的观察窗口。2026年第二季度是存储行业在AI计算领域角色定位的关键压力测试季。

核心观察维度有三个:第一是客户定价接受度,部分消费类终端客户已接受超过50%的涨价方案,这种接受程度能否延续到企业级市场;第二是战略长期供应协议进展,Micron已率先启动LTA谈判,其他厂商的跟进速度将影响行业定价机制;第三是HBM路线图执行情况,特别是HBM4的量产时间表和客户验证进度。

定价逻辑:供需缺口下的价格博弈

市场普遍预期2026年第二季度环比价格涨幅将达到30至50%。这个数字背后的驱动因素是HBM供需缺口预计延续三年。谷歌及亚马逊ASIC项目需求持续强劲,主要DRAM厂商在财报沟通中将着重强调HBM内容增长机会。

一个值得关注的趋势是消费级应用的涨价幅度可能超过企业级。随着B2B与B2C应用之间每GB单价差距持续扩大,存储厂商正在重新平衡不同客户群体的盈利结构。部分消费类终端客户接受超过50%的涨价,这个信号意味着供应链议价能力正在发生转移。

投资启示:被低估的板块与关键催化剂

当前存储板块估值相对2027年每股盈利增长明显低估。市场对明年存储支出可持续性的悲观预期与实际供需数据形成背离。任何令市场对2027年需求前景更有信心的信号,均应被视为股价正面催化剂。

具体到个股层面,三星电子首要关注点是劳资纠纷的潜在影响,劳动工会要求将基于营业利润的股权激励比例提升至15%,这一诉求若未能妥善处理,可能影响模组封装与交付环节。铠侠预计6月初举行中期战略说明会,涵盖中长期需求展望更新、LTA战略及股东回报等议题。SK海力士的核心看点是ADR在美上市计划的最新进展。